Seguridad social

El trienio inflacionista endosará 26.000 millones de gasto extra en pensiones al Estado

presión financiera

El desembolso hasta el año 2025 cuadriplicará el efectuado en los tres ejercicios precedentes, entre 2020 y 2022

Los expertos calculan un coste para las arcas de 1.740 millones de euros por cada punto que se revaloricen las pagas

Las pensiones suben el doble que los sueldos en 2022 por la inflación y amortiguan la pérdida de poder de compra

Si la coyuntura internacional lo permite, se presupone que los gobiernos occidentales habrán conseguido controlar el episodio inflacionista descorchado por el encarecimiento de la energía y las materias primas y acelerado por la invasión rusa y su repercusión económica global, a finales de ... 2024. Para entonces, la inflación se moderará al 1,8% en España en un contexto global de menor avance de los precios de consumo por el eventual retroceso del conflicto bélico en Ucrania y el reequilibrio de las cadenas de suministro, que permitirá reducir los costes de producción y devolver la economía internacional a un cierto estado de normalidad.

Trasladando este escenario al impacto presupuestario, debido a la vinculación de las futuras revalorizaciones al IPC por ley, la Seguridad Social afronta un gasto extra en pensiones de más de 26.000 millones de euros en los próximos tres años. Ese será el coste solo de las subidas en cada uno de los próximos años, ya que tal y como señalan los expertos, los compromisos que esta senda de revalorización genera en el medio plazo comprometen aún más si cabe la capacidad financiera del sistema para atender sus gastos.

Según los cálculos elaborados por el Grupo de Investigación de Actuarios Españoles en Pensiones Públicas formado por catorce expertos y catedráticos de la materia, el coste de la subida de pensiones de 2023 ascenderá a unos 1.740 millones de euros por cada punto de subida en base al IPC. Así, ante un IPC medio -entre diciembre de 2021 y noviembre de 2022- del 8,7%, el coste de la subida de 2023 ascendería a 15.329 millones de euros. Tal y como avanzó recientemente este medio, a ese coste habrá que añadir el resultante de la reposición de las pensiones que abandonan el sistema, sensiblemente inferiores a las que causan alta actualmente, que ya rozan los 1.500 euros de media. En suma, la factura para el próximo año podría rebasar los 17.000 millones.

Sin embargo, este mismo esfuerzo deberá ser realizado en los próximos años al dictado de la norma que entró en vigor el pasado 1 de enero. Para 2024, la subida de las pagas será tan alta como el IPC medio de 2023, y en 2025 se atenderá a la escalada media de los precios en los doce meses precedentes. Así, las previsiones más ajustadas, de Funcas y el Banco de España, estiman una inflación media del 4,8% para el próximo año, para volver a valores más habituales en 2024, cuando se espera un IPC medio del 1,8%.

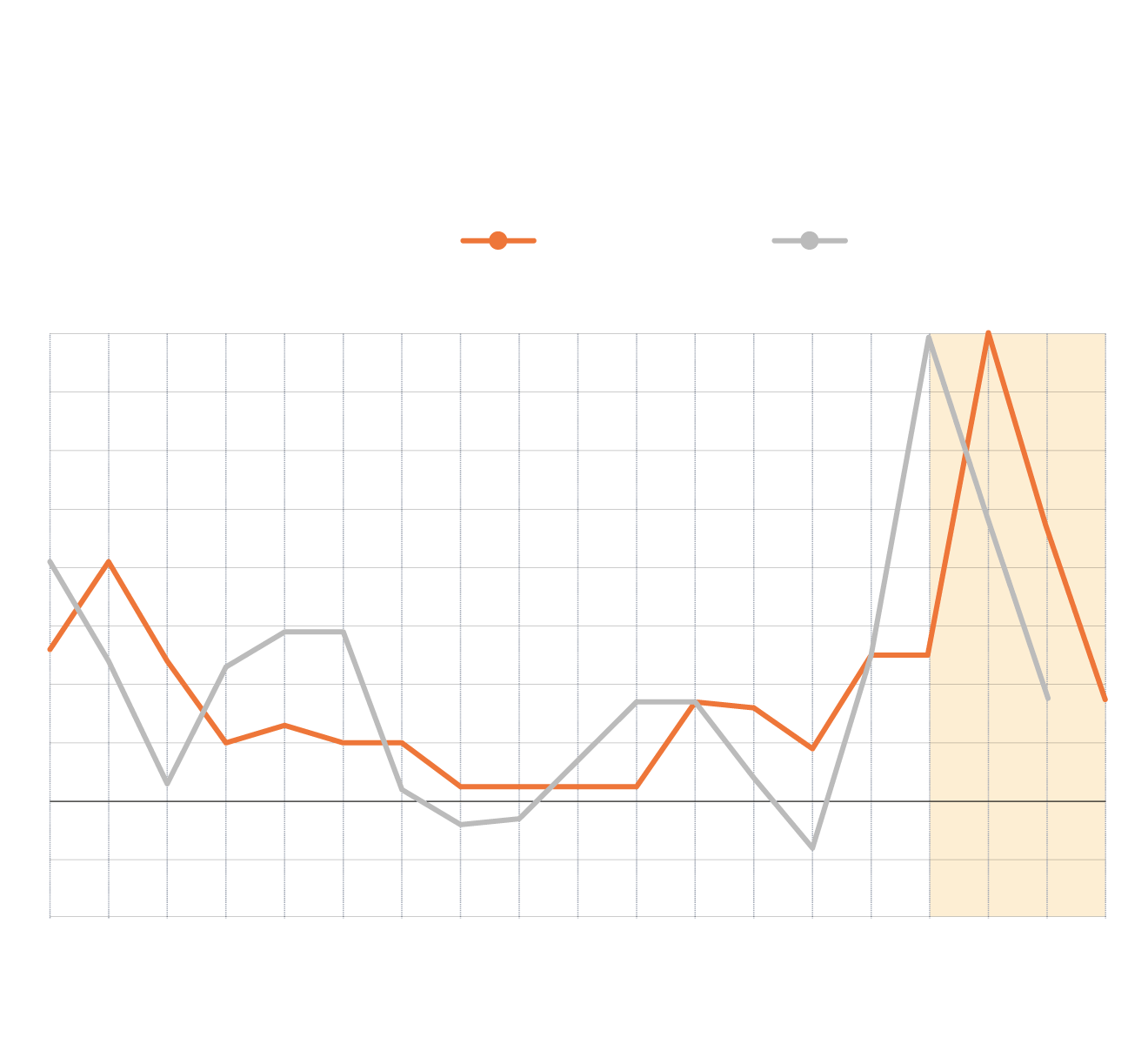

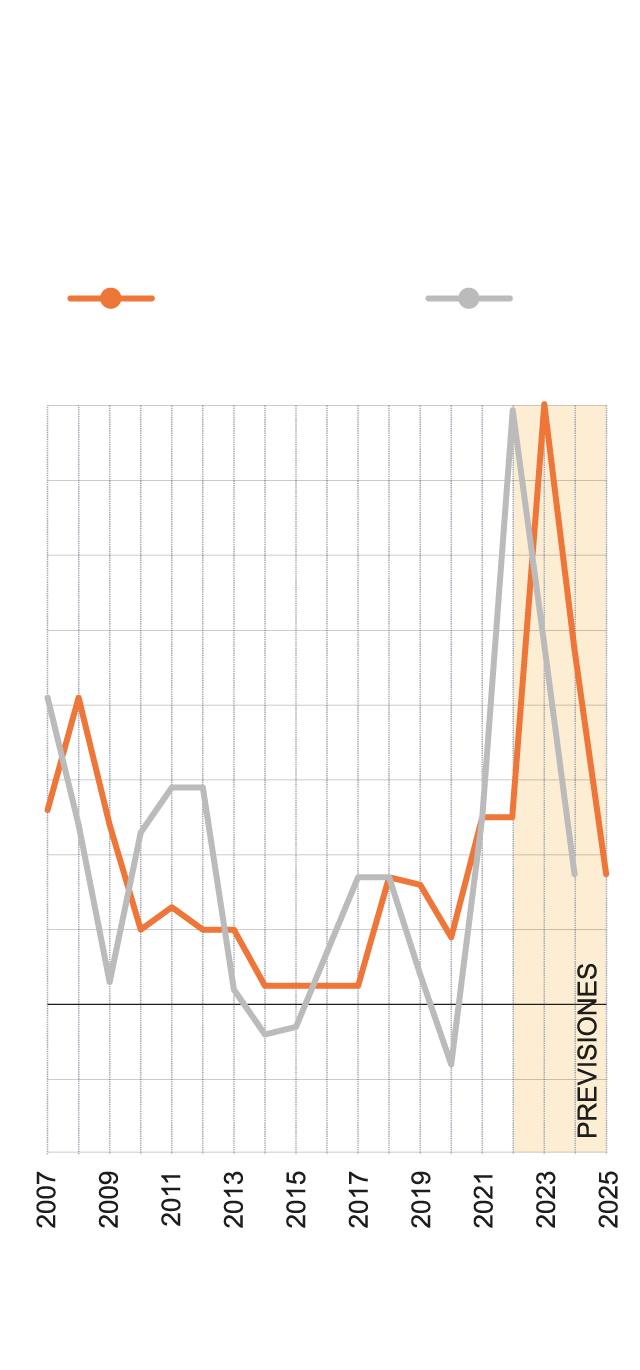

Revalorización de las pensiones

y evolución del IPC

IPC

Revalorización

Datos en %

8,0

8,0

4,8

4,1

4,1

2,9

2,9

2,5

2,4

2,3

2,4

2,5

1,7

2,6

2,5

1,7

1,6

1,8

1,0

1,8

0,7

1,7

1,3

0,25

0,25

1,0

0,25

0,9

1,0

0,4

0,2

0,3

0,25

-0,3

-0,4

-0,8

PREVISIONES

2007

08

09

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

2025

Fuente: Instituto de Actuarios Españoles / ABC

Revalorización de las

pensiones y evolución del IPC

Datos en %

IPC

Revalorización

8,0

8,0

4,8

4,1

4,1

2,9

2,4

2,5

2,6

1,7

1,6

1,3

1,8

1,8

0,7

0,9

1,0

0,25

0,2

0,3

-0,4

-0,8

Fuente: Instituto de Actuarios Españoles / ABC

De este modo, el coste asociado a la subida prevista para 2024 ascendería hasta los 8.160 millones de euros, y se añadirían otros 3.060 millones con la revalorización de 2025. En suma, con los más de 15.000 millones de 2023, el trienio inflacionista le costará a las arcas del Estado 26.549 millones de euros para preservar el poder adquisitivo de los más de nueve millones de beneficiarios de una pensión de la Seguridad Social que existen actualmente en nuestro país.

Teniendo en cuenta que la factura de las revalorizaciones del trienio justamente anterior (2020-2022) asciende a 6.200 millones de euros (con subidas efectuadas del 0,9% en los dos primeros y del 2,5% en el último de la serie) el incremento de las pagas de los próximos tres años cuadriplicará la del trienio precedente.

Cálculo del riesgo

Con todo, resulta perentorio desacoplar el debate de la revalorización de las prestaciones de la cuestión puramente numérica, que determina el volumen del desembolso, pero que no refleja la realidad a largo plazo de la salud financiera de la Seguridad Social.

Por un lado, respecto a las pensiones actuales, el ministro de Inclusión, Seguridad Social y Migraciones, José Luis Escrivá, ha garantizado insistentemente que se actualizarán en noviembre de acuerdo a la inflación media, como establece la ley, pese al repunte del IPC a lo largo del año. El ministro recordó ayer mismo que los ingresos de la Seguridad Social también están aumentando, con un incremento del 8,5% en julio de las cotizaciones sociales.

«El saldo entre ingresos y gastos lo único que refleja es una mejora de la situación. Está en una ley que se aprobó en el Parlamento para dar total certidumbre a los pensionistas», recalcó el titular de la Seguridad Social durante una entrevista televisada.

En este punto, el Grupo de Expertos del Instituto de Actuarios evalúa en el 'Análisis de la reforma de las pensiones 2021' el impacto presupuestario de las principales medidas introducidas en el primer paquete de la reforma que lleva medio año en vigor. Aquí, los expertos aclaran que el mantenimiento del poder adquisitivo de las pensiones «es un objetivo que debe estar en la mente de todos los representantes de la ciudadanía», si bien advierten de que «en el otro platillo de la balanza ha de estar una correcta cuantificación de lo que puede suponer esta medida y quiénes habrán de ser los que asuman ese coste».

MÁS INFORMACIÓN

Sobre este aspecto, los expertos se cuestionan el diseño de la medida, que podría «lastrar la sostenibilidad financiera» de la Seguridad Social. Reclaman que de igual manera que el mecanismo de vinculación con el IPC establece un piloto automático de conservación de poder de compra con cada aumento de la inflación, ante posibles episodios de deflación -caída de los precios de consumo- las prestaciones se basculen a la baja, cumpliendo de igual modo con el principio de mantenimiento de poder adquisitivo.

«Esta es una asimetría destacable que ya se ha venido aplicando anteriormente, difícil de entender desde un punto de vista técnico», critican los expertos de cara un análisis de repercusión a largo plazo de la principal medida de aumento de gasto.

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para suscriptores

Suscribete