El IPC encadena tres meses por encima del 10% y atenaza el consumo de las familias

Los analistas auguran que el coste de la vida seguirá encareciéndose al menos durante un año y piden que no se aliente una espiral precios-salarios

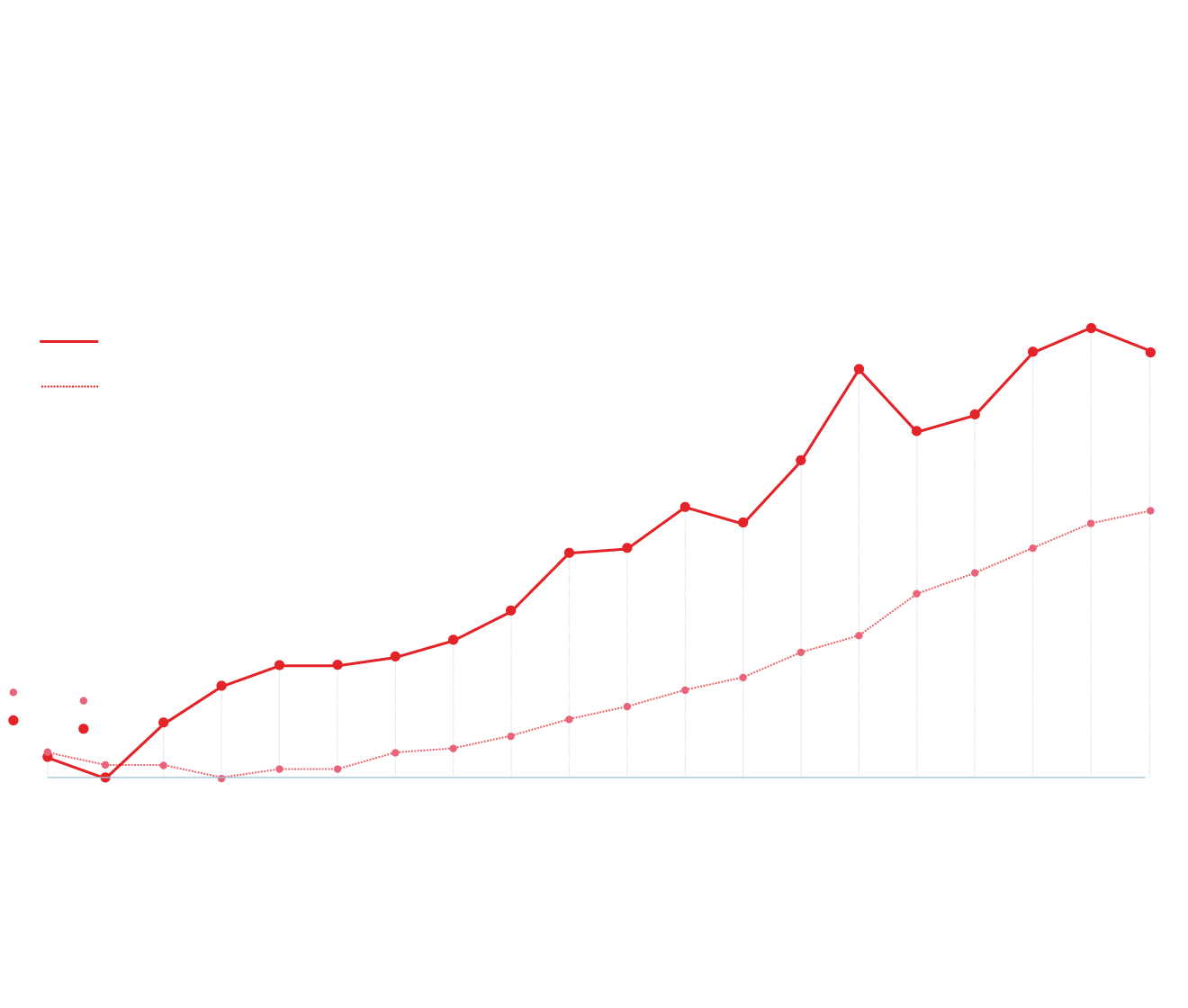

La fuerte caída de la gasolina ralentizó la subida del IPC en agosto desde el 10,8% hasta el 10,4%, pero la tasa subyacente escaló hasta el 6,4%

Ni la caída de alrededor del 10% experimentada por el precio de los carburantes durante el pasado mes de agosto, ni el tope al precio del gas, ni las millonarias medidas de alivio decretadas por el Gobierno están siendo capaces de descabalgar el IPC de ... los niveles por encima del 10% a los que se encaramó el pasado mes de junio y que desde entonces no ha abandonado. El principal indicador de la inflación de precios de la economía se situó en agosto en el 10,4%, respecto a la tasa del 10,8% registrada en julio, según el dato de avance difundido ayer por el Instituto Nacional de Estadística (INE).

El IPC encadena de esta forma su tercer mes consecutivo por encima de la barrara psicológica del 10%, lo que emparenta el actual episodio inflacionista con las tensiones de precios vividos en la crisis del petróleo de los setenta o en la reconversión económica de mediados de los ochenta, y lo que agranda el lastre que tienen que soportar las economías domésticas en la cesta de la compra.

MÁS INFORMACIÓN

«Ya hemos entrado en un círculo vicioso. Los indicadores empiezan a mostrar un repunte del ahorro, anticipando un empeoramiento de la situación económica, y un retraimiento del consumo por la inflación. Teniendo en cuenta que la demanda interna explica el 60% del PIB, esto se va a traducir en menor actividad económica. Al final es probable que sea la recesión económica la que acabe con la inflación», asegura Antonio Pedraza, presidente de la Comisión Financiera del Consejo General de Economistas (CGE).

Las expectativas a corto plazo están lejos de ser alentadoras. Pese a que el índice general de precios se desaceleró desde el 10,8% al 10,4% en agosto, el IPC subyacente –que elimina los elementos más volátiles de la inflación y refleja la evolución del núcleo duro de la cesta de precios– continuó subiendo hasta el 6,4%.

Evolución interanual del IPC

En porcentaje

(*) Dato adelantado

10,8

10,4

10,2

General

9,8

8,7

Subyacente

8,3

7,6

6,5

6,4

6,1

6,1

5,5

5,5

5,4

4,9

4,4

4,0

3,4

3,3

3,0

2,9

2,7

2,7

2,4

2,2

2,1

1,7

0,6

1,3

1,4

0,3

1,0

0,5

0,7

0,0

0,6

0,2

0,2

0,3

0,0

E

F

M

A

M

J

J

A

S

O

N

D

E

F

M

A

M

J

J

A*

2021

2022

Fuente: INE / ABC

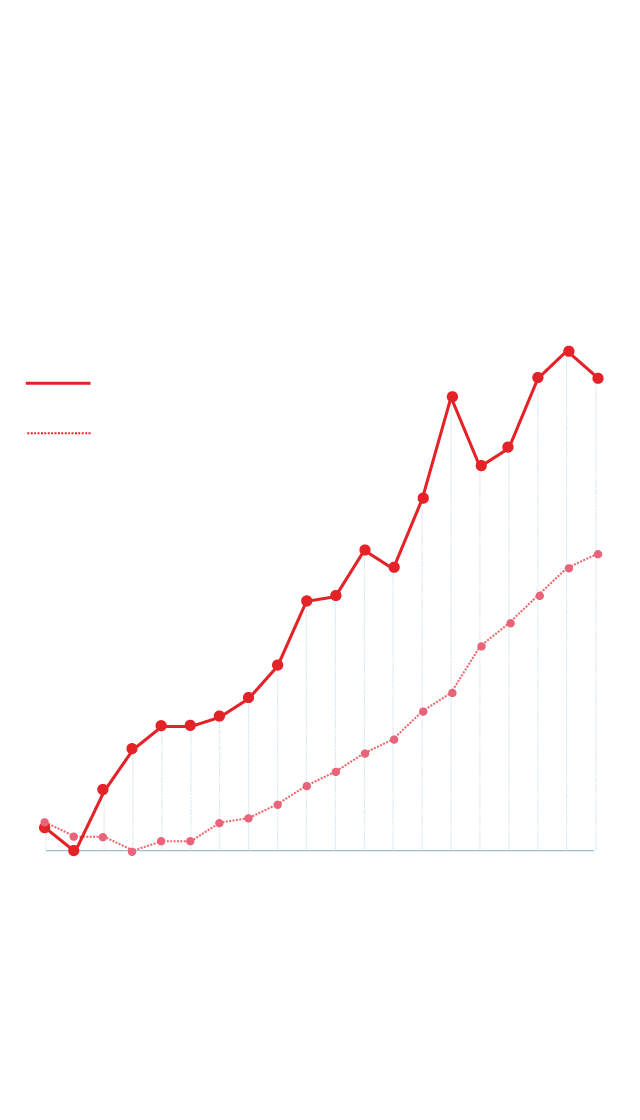

Evolución interanual

del IPC

En porcentaje

(*) Dato adelantado

10,8

10,4

9,8

General

Subyacente

6,5

6,4

6,1

3,4

2,2

2,1

0,6

0,3

0,5

0,0

0,0

E

F

M

A

M

J

J

A

S

O

N

D

E

F

M

A

M

J

J

A*

2021

2022

Fuente: INE / ABC

La vicepresidenta primera del Gobierno, Nadia Calviño, ha enmarcado este martes esta evolución de la inflación subyacente dentro de la normalidad. De la normalidad relativa de un contexto en que el IPC está por encima del 10% por la escalada de los precios de la energía y en la que estos influyen sobre los precios del resto de rúbricas de la cesta de la compra. Aún así, Calvino quiso adivinar en el dato de avance de agosto –al igual que ya hiciera en abril cuando el IPC cayó del 9,8% al 8,3% – el inicio de una senda descendente, que atribuyó a las medidas aprobadas por el Gobierno, que en unos meses volverá a llevar el IPC a unos entornos más razonables.

Un año más de precios altos

Los analistas no comparten ese juicio. «La evolución de la inflación subyacente es preocupante porque al contrario de lo que ocurre con el IPC general no se ve un punto de inflexión», asegura Miguel Cardoso, economista jefe para España de BBVA Research. «Los precios de algunos servicios, que durante dos años han contribuido a moderar la inflación, están influyendo ahora al alza y eso va a suponer un obstáculo a la flexión a la baja de la tasa subyacente. Es posible que veamos niveles de inflación subyacente de entre el 5% y el 7% al menos durante un año», concluye.

El escenario augura meses de tensión en la negociación salarial. La tasa subyacente de la inflación, que hace unos meses –cuando rondaba el 3%– se veía como una referencia razonable para fijar subidas salariales que protegieran el poder adquisitivo de los trabajadores, amenaza ahora con converger con el índice general y meter a los negociadores de empresa en un brete. «Un pacto de rentas es cada vez más esencial», opina Antonio Pedraza, del Colegio de Economistas, «pero hay que darse cuenta de que acordar subidas salariales por encima del 4% o el 5% sería muy perjudicial para un tejido empresarial que está compuesto en su mayor parte por pymes y microempresas».

«Lo que estamos viendo ahora es la materialización de los efectos indirectos del encarecimiento de los precios de la energía en otros sectores como el textil u otras actividades de servicios, que están empezando a trasladar a precios los incrementos en sus costes y elevando así la inflación subyacente», explica Javier Ibáñez, economista de CaixaBank Research. «El pacto de rentas es relevante para tratar de evitar efectos de segunda ronda, cuyo impacto sobre la inflación sería mucho más persistente», advierte.

La vicepresidenta económica del Gobierno volvió a insistir este martes en la necesidad de moderar tanto salarios como márgenes empresariales para evitar efectos de segunda ronda sobre la inflación. El responsable de la Comisión Financiera del Colegio de Economistas entiende que ese pacto de rentas también debería implicar a la Administración y debería traer una rebaja de impuestos.

«Lo ideal es que el acuerdo de rentas viniera acompañado de una rebaja de impuestos y cotizaciones sociales a trabajadores y empresas, que no solo sufren el alza de los precios sino también la carga fiscal adicional que eso supone», subraya.

La mirada de los analistas respecto al comportamiento a futuro de la inflación parece confluir en la expectativa de que el IPC general se moderará hacia tasas del 8% de aquí a final de año en tanto que la inflación subyacente permanecerá en niveles muy similares a los actuales. De cara al año que viene se espera una moderación progresiva y suave que dejaría el IPC medio de 2023 en el entorno del 5% y el subyacente en el 4%.

Todo es incertidumbre

Todas estas cifras, las más próximas y las más lejanas, están rodeadas de unos niveles de incertidumbre muy importantes. Los analistas consultados coinciden en que la evolución tanto a corto como a medio plazo de la inflación dependerá en gran medida de las decisiones que adopte la Comisión Europea sobre el mercado energético, que podrían aliviar la tensión sobre los precios de la energía, de los posibles cortes de suministro que pueda decidir Rusia y también de la magnitud y persistencia de la recesión económica que se anuncia para países como Alemania y que podría alcanzar también a la economía española, aunque fuera de una forma leve.

En su previsión de inflación para lo que queda de 2022 y 2023, formulada el pasado mes de junio, Funcas avanzaba que en un contexto de encarecimiento del precio del barril de petróleo por encima de los 100 dólares el IPC medio del año podría llegar a irse hasta el 9,4%, mientras que en un eventual escenario en el que los precios del petróleo cayeran a los 90 dólares la inflación media se quedaría en el 8% respecto a un escenario central de inflación media del 8,9% en 2022.

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para suscriptores

Suscribete