Las cotizaciones de 1,4 millones de trabajadores suben 2.700 euros al año desde enero

La base máxima crece un 2,8%, más otro 1,2% del destope y un 0,8% del Mecanismo de Equidad Intergeneracional,' y queda en 59.000 euros

El alza no es proporcional al aumento de la pensión máxima, que sube un 2,9%, hasta 3.267 euros

La edad de jubilación se retrasa a 66 años y ocho meses desde enero

El nuevo año llegará cargado de cotizaciones extra y de impuestos para hacer frente al desembarco progresivo de los 'boomers' en el sistema, la generación de los 14 millones de personas que comenzó a jubilarse en 2023 tras largas carreras de cotización y pensiones ... elevadas. Y serán los sueldos más altos que cotizan a la Seguridad Social los que carguen con el grueso de los pagos extra diseñados por el exministro Escrivá, y especialmente las empresas, sobre las que recae la mayor parte de los desembolsos. Un nuevo golpe, por tanto, al tejido productivo, y nuevos castigos para los empleos más cualificados, que son los que cuentan con salarios más altos.

Así, la base máxima de cotización subirá un 2,8%, la variación media interanual del IPC entre diciembre de 2023 y noviembre de 2024, que aún debe confirmarse. A este porcentaje se sumará otro 1,2% adicional por el destope en las bases que comenzó a aplicarse este año y que se mantendrá hasta 2050, año en el que los incrementos acumulados llegarán al 38%. A ambas alzas hay que añadir otro 0,8% del Mecanismo de Equidad Intergeneracional (MEI), que se aplicará a todas las nóminas con independencia del nivel salarial, y la 'cuota de solidaridad'.

Desde enero próximo la base máxima de cotización se situará en casi 59.000 euros, es decir, 4.909,3 euros al mes (189 euros mensuales más que la base actual). Si se suma la subida del 2,8% y el 0,8% del MEI, el extra de la cotización para las pensiones de los 'boomers', los 1,4 millones de trabajadores que tienen la base máxima, este año en 56.646 euros anuales brutos, verán incrementadas sus cuotas en 2.700 euros más al año. Esta base es la más elevada del sistema, a la que se aplican los tipos de cotización para determinar la cuantía que empresas y trabajadores aportan mensualmente a la Seguridad Social para el pago de pensiones y también de las bajas médicas, desbocadas.

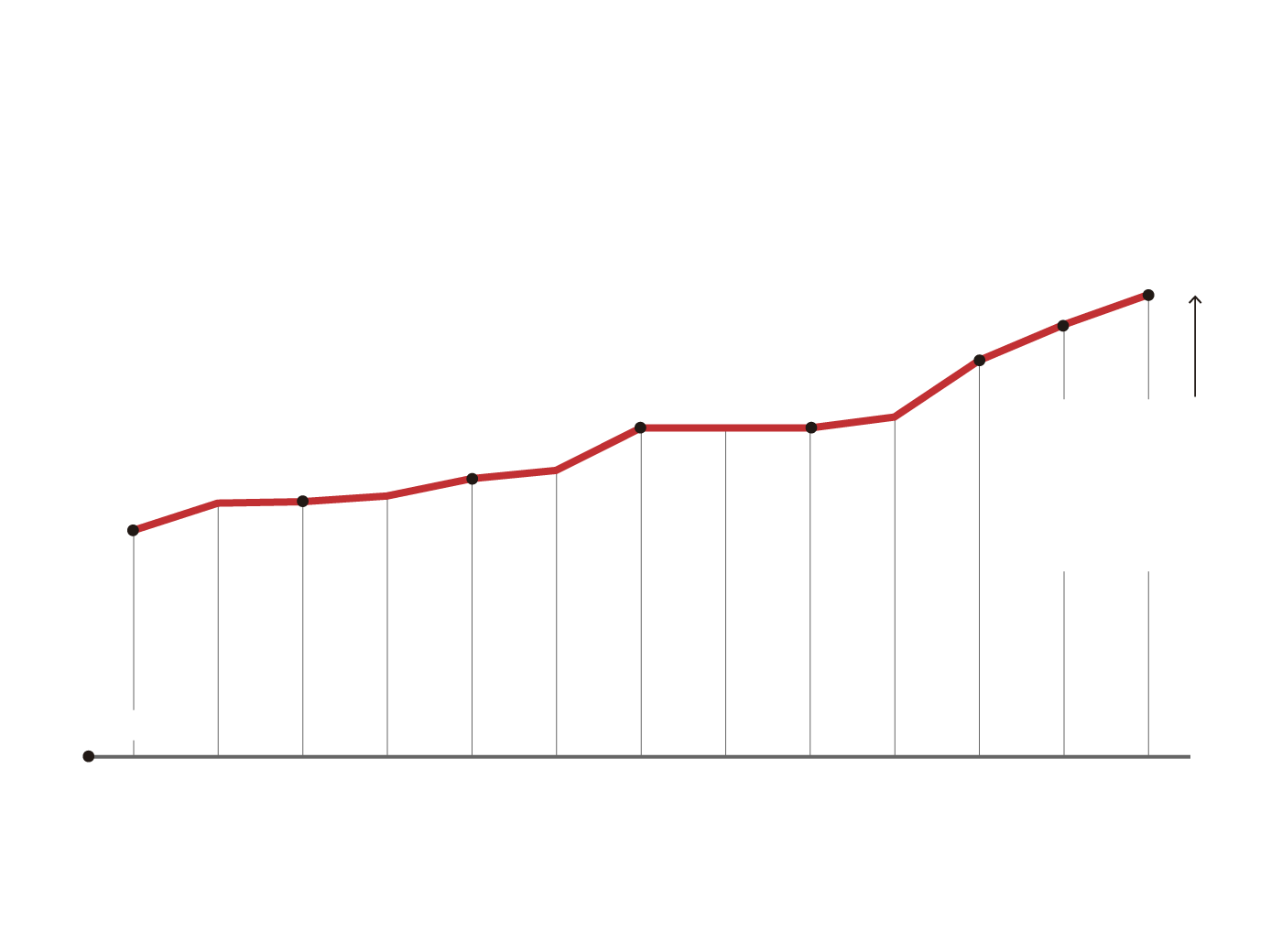

Evolución de las bases

máximas de cotización

Por contingencias comunes

En euros al mes

2013

3.425,7

2014

3.597,0

2015

3.606,0

2016

3.642,0

2017

3.751,2

2018

3.803,70

4.070,10

2019

2020

4.070,10

4.070,10

2021

2022

4.139,40

4.495,50

2023

2024

4.720,50

4.909,32

2025

Previsión

Sumando IPC más destope del 1,2%

Fuente: Seguridad Social / ABC

Evolución de las bases máximas de cotización

Por contingencias comunes

En euros al mes

4.909,32

4.720

4.495,5

4.070,1

4.070,1

Previsión

sumando IPC

más destope

del 1,2%

3.751,2

3.606

3.425,7

2.000

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

Fuente: Seguridad Social / ABC

Elevar esta cuantía salarial máxima sujeta a la tributación de las cotizaciones supone ampliar la recaudación del sistema, ya que los tipos, que son un porcentaje, se aplican sobre bases más elevadas. Y son los empresarios los que abonan la mayoría de las cotizaciones por sus trabajadores, y este incremento afecta a aquellos que tienen empleados con un salario bruto de unos 4.900 euros o más.

Las empresas se quejan del goteo continuo de subidas que el Gobierno lleva aplicando desde 2019, una reforma silenciosa que acumula desde ese año aumentos superiores al 30%. Argumentan que lastra la competitividad, penalizan el talento y, además, son un obstáculo para que los negocios puedan subir más los sueldos.

Destope de las bases máximas de cotización, tercer año de aplicación del MEI y nueva 'cuota de solidaridad' para los sueldos de más de 59.000 euros anuales. Nuevos zarpazos en la nómina de los trabajadores, que en el caso de la 'cuota' no generará derechos para la jubilación, por lo que estamos ante un impuesto. Parte del salario que se encuentra por encima de la base máxima será gravada con distintos tipos impositivos en función del nivel de ingresos; comenzará situándose entre un 0,92% y 1,17% en 2025, para alcanzar en 2045 un rango entre el 5,5% y el 7% de cotización extra. Los autónomos están exentos en este caso.

Dos velocidades

Las pensiones máximas no aumentarán a la misma velocidad que las bases máximas. La jubilación más elevada que paga el sistema también se revalorizarán año a año con la cuantía anual del IPC, pero sólo sumará un alza adicional de 0,115 puntos porcentuales acumulativos cada año hasta 2050. A partir de ese ejercicio y hasta 2065 habrá incrementos adicionales para que al final la nómina más elevada que paga la Seguridad Social haya subido un 20%. Frente a subida cercana al 5% de las bases máximas en 2025 la pensión máxima sumará un 2,915% y quedará situada en 3.267,55 euros mensuales (45.745,7 euros anuales) frente a los 3.175 euros mensuales de 2024.

¿Qué ocurre si se cotiza más y se recibe menos? La mayor subida de la base máxima que de la pensión máxima, supondrá que los trabajadores por cuenta ajena con salarios por encima de esa base y sus empleadores cotizarán más, sin que esa cotización adicional genere apenas derecho a una pensión mayor, al menos hasta 2050. Los expertos del BBVA pensiones destacan que esta «subida asimétrica», mayor en el caso de la base máxima, va en detrimento de la cuantía de la pensión que recibirán quienes coticen por bases altas, dado que una parte de la cotización adicional aportada recibirá menor prestación a cambio, «afectando -dicen- al principio de proporcionalidad contributiva de las pensiones».

Los analistas recuerdan que teniendo cuenta únicamente el porcentaje de incremento adicional (sin considerar la parte de revalorización por IPC), la base máxima de cotización aumentará entre los años 2024 y 2050 un 31,2%, frente a un 2,875% que lo hará la pensión máxima entre 2025 y 2050.

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para suscriptores

Suscribete